はじめに

こんにちは、Burdonです。ボーナスが入るたび、私は「このお金をどう使うか」ではなく、「このお金で、家族にどんな気持ちを届けられるか」を考えています。

我が家は共働きですが、収入には大きな差があります。生活の主な担い手として、資産形成や老後設計も私の役割。しかし、そこにはどうしても“価値観のズレ”が生まれます。

妻の“使い切る”性格と、私の小さな工夫

妻は、いわゆる「お金があれば使ってしまう」タイプ。給料日前には家計がカツカツになることも。でも、それを責めるつもりはありません。お金に強い人とそうでない人がいるのは、家族という小さな社会でも自然なこと。

そこで私は、妻のために“別口座”を用意しました。月5000円を自動で移動させる「予備貯金」です。投資ではなく、値動きのない普通預金。本人が不安を感じにくい安心設計にしています。

さらにその口座には、親しいご家庭の娘さんの写真(カメラ目線で目力強めの1歳当時w)をアイコンに設定し、「万一の備え」と命名。使うときに一瞬でも立ち止まれるよう、ちょっとした“心理的ブレーキ”を仕込んでいます。

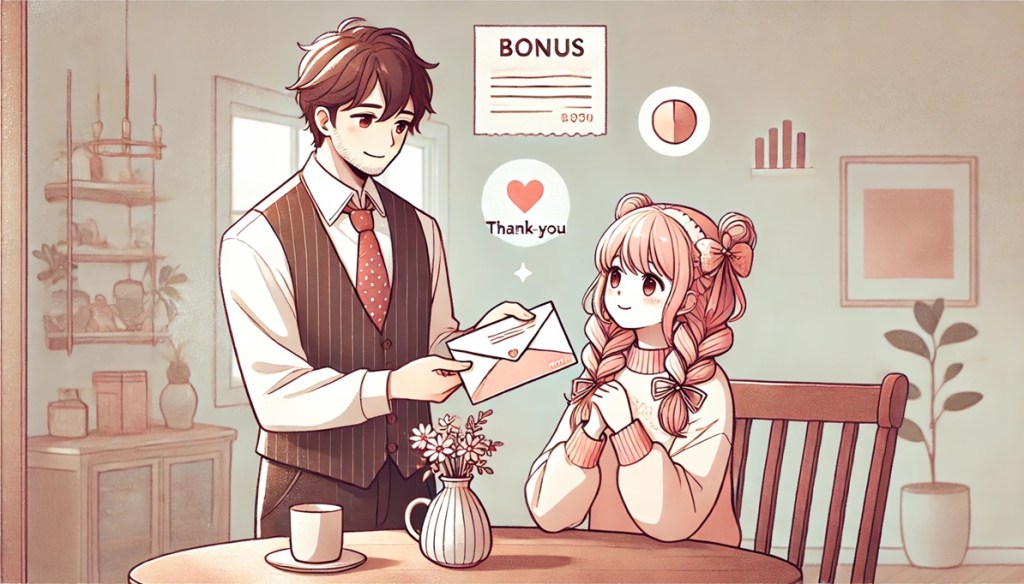

“家族ボーナス”というアイデア

年に数回のボーナスは、私は「家庭の潤滑油」だと考えています。数万円ずつ、“家族ボーナス”として妻に渡すのが習慣になりました。

これは単なる「お小遣い」ではなく、「ありがとう」の気持ち、「これからも一緒に支え合おう」というメッセージを込めた“贈り物”です。

渡すときは、ケーキを添えたり、娘さんの名前で「〇〇ちゃん銀行の増額キャンペーンです」とユーモアを添えたり。形式ではなく、気持ちを乗せることが何より大切です。

完璧を求めず、ゆるやかに続ける

我が家は家計を完全に一元化していません。それぞれが財布を持ち、生活費は私が多めに負担しつつ、資産形成は主に私が担当。

妻に節約や投資を強く求めることはしていません。「少しずつ備えている」という感覚だけ持ってくれれば、それで充分だと思っています。

私自身、時にはこだわりの楽器を買ったり、サブスクに課金したり(笑)、完璧な節制とは言えません。でも、だからこそ妻の使い方にも口を出しすぎないようにしています。

資産形成も“それぞれのペースで”

私は米国株インデックス投資やiDeCo、つみたてNISAで老後資金を積み立てていますが、妻にはあえて勧めていません。理解できないものにお金を預けることが、本人にとっては大きなストレスだからです。

人にはそれぞれ「安心を感じる器」がある。それを無理に広げようとせず、尊重することもまた、家庭というチームのかたちだと私は考えています。

まとめ

- 夫婦間のマネー観の違いはあって当然

- ボーナスは感謝と信頼を伝える“メッセージ”にもなる

- 完璧な家計管理を求めず、ゆるやかに支え合う姿勢が大事

- 投資や節約も、無理強いせず“安心の器”に合わせることが大切

おわりに

私は資産形成や家計設計に強い関心がありますが、それを家族全員に求めるつもりはありません。大切なのは、「違い」を責めるのではなく、「違いに合わせて設計すること」。

そうすることで、家庭という船はゆるやかに、でも確実に前へと進んでいくのだと私は信じています。

最後までお読みいただきありがとうございました。この記事が、どなたかのヒントになれば幸いです。

コメントを残す