📌 目次

はじめに

こんにちは、Burdonです。

今回は家計を整えることで人生が好転する3つの理由と、実践しやすい家計管理メソッドについて解説します。家計の4分割法から老後の備え、積立投資の基本、ふるさと納税まで、「お金の安心」を得るための本質的なポイントを具体的にまとめます。

家計が整うとはどういう状態か

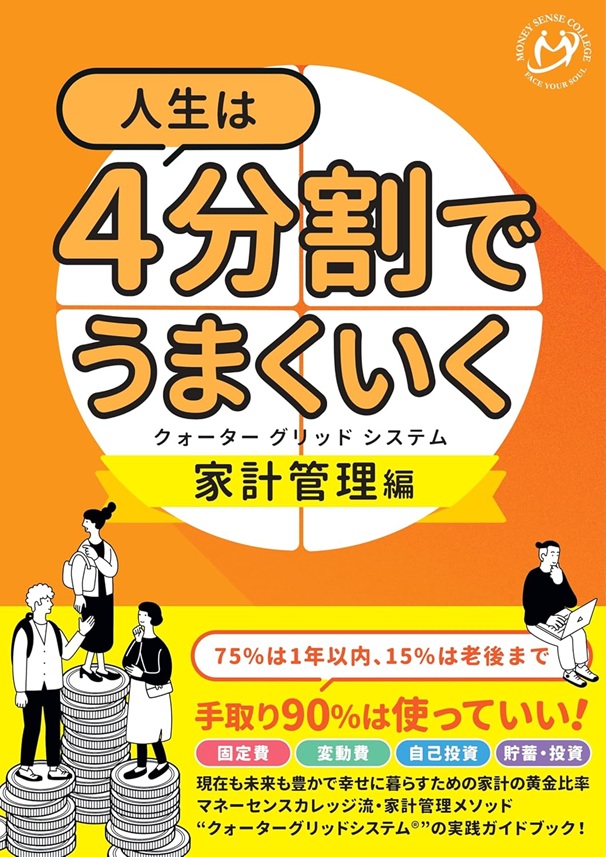

手取り収入の4分割法

家計を整えるとは「手取り収入」を4つに分けて管理することです。マネーセンスカレッジが提唱するクォーターグリッドシステムでは、固定費・変動費・自己投資・貯蓄投資の4つに25%ずつ配分します。この分割を意識することで、複雑なことを考えずシンプルに家計全体をコントロールできるようになります。

※Amazonアソシエイト・プログラムに参加しています。

貯蓄投資25%確保の意義

最重要ポイントは貯蓄投資の割合25%を確保することです。ここさえ押さえれば、他の項目が多少前後しても大きな問題にはなりません。25%の貯蓄投資が家計の安定と将来設計の土台となります。

家計を整えると人生が好転する3つの理由

収入減でも破綻しない生活防衛

ひとつ目は万が一収入が減っても家計が破綻しない点です。日本の公的保険制度(労災・健康保険・失業・出産育児給付等)によって、手取り収入の75%で生活できていれば、公的保障を利用しても生活レベルを維持しやすくなります。仮に収入が減っても破綻しない設計が、安心して日々を過ごす基盤になります。

どんな収入でも老後が安泰になる仕組み

二つ目はどんな収入水準でも老後資金を作ることができるということです。年金だけでは現役時代の手取りの45%ほどしかカバーできないのが現実ですが、不足分の30%を若いうちから積立投資で補えば将来の不安を解消できます。手取りの10%をコツコツと積み立てていけば、長期投資による複利効果で30%相当の不足を十分にカバーできるのです。

誰でも投資を加えられる家計構造

三つ目は誰でも投資を始められる土台を作れることです。25%のうち15%は将来必要な特別費やまとまった出費、10%は老後の積立投資に振り分けます。「投資は怖い」と感じる方も、手取りの10%を“ないもの”と考えて積立ていくだけで大丈夫。無理なく投資を習慣化できる家計構造になります。

具体的な家計管理・投資の実践ポイント

家計管理をシンプルにするコツは、手取りの4分割ルールを基準に毎月の家計簿や予算を設定すること。現役世代なら75%~90%は使ってよい、特別費15%、老後積立10%と分けて考えます。投資先は、全世界株式やインデックスファンドなど分散性の高い商品を選び、35年~40年かけてコツコツ積立てていくことを基本にします。

また、家計が整っていれば転職や収入減のリスクにも柔軟に対応でき、生活防衛力が自然と備わります。将来への不安が減り、現役世代の「今」を思いきり楽しめるようになります。

ふるさと納税を活用して家計を彩る

ふるさと納税は家計の節約・充実にも役立つ制度です。年末は特に利用者が増えますが、時期を分散して申し込むことで冷凍庫がいっぱいにならず計画的に楽しめます。

ポイント付与やワンストップ特例制度なども活用しながら、賢く節税・返礼品を受け取ることで家計の満足度が上がります。転職や収入変動がある方もタイミングを調整すれば無理なく活用できます。

まだ使ったことがない方は、税金を納める代わりに「贈り物」を受け取れるチャンスとしてぜひ一度試してみてください。

まとめ

- 家計管理は手取り収入の4分割法がシンプルかつ効果的

- 貯蓄投資25%を確保すれば、生活防衛と老後資金の両立ができる

- 10%の積立投資を長期で続ければ、年金の不足も十分補える

- ふるさと納税や公的制度もフル活用して家計の安定と彩りをアップ

- 「コントロールできる家計」を作れば、人生の安心感が劇的に変わる

おわりに

家計を整えるというシンプルな行動が、これほどまでに人生の土台を強くし、将来の安心感につながることを改めて実感しました。私自身も日々の家計を丁寧に見直しながら、一歩一歩着実に資産形成を進めていきたいと考えています。最後までお読みいただきありがとうございました。

PR:おすすめサービス

ふるなび|コインでお得に寄付

- 寄付でもらえるふるなびコインはAmazonギフトカードやPayPay等へ交換可。

- ふるなびカタログ/トラベル/クラファンなど独自サービスも充実。

- 控除上限額シミュレーションやワンストップ申請のガイド付き。

さとふる|申請・管理がかんたん

- ワンストップ申請アプリ対応で手続きがスマホで完結。

- 寄付金控除の証明書 発行・発送サービスあり。

- ランキング・レビューと控除上限額シミュレーションで選びやすい。

コメントを残す